2024─Ļ╣ŌļŖ’@╩ŠąąśI(y©©)į┌╝╝ąg(sh©┤)äō(chu©żng)ą┬║═╩ął÷ąĶŪ¾Ą─═ŲäėŽ┬│ų└m(x©┤)░l(f©Ī)š╣ĪŻMini LED║═Micro LED╝╝ąg(sh©┤)╝ė╦┘╔╠śI(y©©)╗»Ż¼OLED├µ░Õį┌Ė▀Č╦╩ął÷Ą─ØB═Ė┬╩▀Mę╗▓Į╠ß╔²ĪŻąąśI(y©©)ĖéĀÄ╝ėäĪŻ¼ųąć°Ų¾śI(y©©)æ{ĮĶ│╔▒Šā×(y©Łu)ä▌║═╝╝ąg(sh©┤)═╗ŲŲŻ¼╩ął÷Ę▌Ņ~ĘĆ(w©¦n)▓Įį÷ķLĪŻ

Ė∙ō■(j©┤)CINNO ResearchĮy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2024─Ļųąć°Ż©║¼┼_×│Ż®╣ŌļŖ’@╩Š«a(ch©Żn)śI(y©©)═Č┘Y┘YĮŅ~╝s×ķ2,230ā|╚╦├±Ä┼Ż¼═¼▒╚Ž┬ĮĄ27.3%ĪŻ

łD╩Š: 2024─Ļųąć°╣ŌļŖ’@╩Š«a(ch©Żn)śI(y©©)═Č┘YĒŚ─┐Ęų▓╝ŪķørŻ¼üĒį┤: CINNO Research

╣ŌļŖ’@╩ŠąąśI(y©©)ā╚(n©©i)▓┐┘YĮ╝ÜĘų┴„Ž“Ż║

2024─Ļųąć°Ż©║¼┼_×│Ż®╣ŌļŖ’@╩Š«a(ch©Żn)śI(y©©)ā╚(n©©i)═Č┘Y┘YĮų„ę¬┴„Ž“’@╩Š├µ░ÕĪó’@╩Š▓─┴Ž╝░Mini/Micro LEDŻ©MLEDŻ®ŅI(l©½ng)ė“ĪŻŲõųąŻ¼

├µ░Õ═Č┘YĮŅ~╝s713.6ā|╚╦├±Ä┼Ż¼š╝▒╚╝s×ķ32.0%Ż¼═Č┘YĮŅ~═¼▒╚Ž┬ĮĄ55.0%Ż╗

╣ŌļŖ’@╩Š▓─┴Ž═Č┘YĮŅ~╝s×ķ284.6ā|╚╦├±Ä┼Ż¼š╝▒╚╝s12.7%Ż¼═Č┘YĮŅ~═¼▒╚Ž┬ĮĄ50.4%Ż╗

MLED═Č┘YĮŅ~╝s×ķ845.8ā|╚╦├±Ä┼Ż¼š╝▒╚╝s38.0%Ż¼═Č┘YĮŅ~═¼▒╚į÷ķL50.3%Ż╗

─ŻĮMĒŚ─┐═Č┘YĮŅ~╝s382.4ā|╚╦├±Ä┼Ż¼š╝▒╚╝s17.2%Ż¼═Č┘YĮŅ~═¼▒╚į÷ķL17.5%ĪŻ

Å─2024─Ļųąć°Ż©║¼┼_×│Ż®╣ŌļŖ’@╩ŠąąśI(y©©)ā╚(n©©i)═Č┘Y┘YĮ═¼▒╚ūā╗»üĒ┐┤Ż¼MLEDęį╝░─ŻĮM═Č┘YĮŅ~īŹ¼F(xi©żn)═¼▒╚į÷ķLŻ¼├µ░Õęį╝░╣ŌļŖ’@╩Š▓─┴ŽŅÉĒŚ─┐═Č┘Y┘YĮŠ∙│╩¼F(xi©żn)┤¾Ę∙Ž┬╗¼Ą─┌ģä▌ĪŻ

╣ŌļŖ’@╩ŠĒŚ─┐═Č┘Y┘YĮģ^(q©▒)ė“Ęų▓╝Ż║

2024─Ļųąć°Ż©║¼┼_×│Ż®╣ŌļŖ’@╩ŠĒŚ─┐═Č┘Y┘YĮĘų▓╝▌^×ķĘų╔óŻ¼╣▓╔µ╝░18éĆ╩Ī╝ēŻ©║¼ų▒▌Ā╩ąŻ®Ąžģ^(q©▒)Ż¼═Č┘Y┘YĮ┼┼├¹Ū░╬ÕĄžģ^(q©▒)š╝▒╚╝s×ķ80.8%ĪŻŲõųą░▓╗šĄžģ^(q©▒)═Č┘Y┐éĮŅ~╝s×ķ723.3ā|╚╦├±Ä┼Ż¼š╝▒╚×ķ32.5%Ż╗šŃĮŁĄžģ^(q©▒)═Č┘Y┐éĮŅ~╝s×ķ323.7ā|╚╦├±Ä┼Ż¼š╝▒╚×ķ14.5%ĪŻÅ─ā╚(n©©i)═Ō┘YĘų▓╝┐┤Ż¼ā╚(n©©i)┘Y┘YĮš╝▒╚×ķ100%Ż¼Ė█░─┼_┼c╚šĒn┘YĮį┌ųąć°╣ŌļŖ’@╩Š«a(ch©Żn)śI(y©©)ā╚(n©©i)Ą─═Č┘Y▓╝ŠųŠ∙ęč┤¾Ę∙£p╔┘ĪŻ

╝ÜĘųĒŚ─┐üĒ┐┤Ż¼2024─Ļ╣ŌļŖ’@╩Š«a(ch©Żn)śI(y©©)═Č┘YĮŅ~å╬ĒŚūŅ┤¾Ą─ĒŚ─┐╝┤×ķŠSą┼ųZĄ┌8.6┤·╚ßąįėąį┤ŠžĻćėąÖC░l(f©Ī)╣Ō’@╩ŠŲ„╝■Ż©AMOLEDŻ®╔·«a(ch©Żn)ŠĆĒŚ─┐Ż¼┐é═Č┘Y550.0ā|╚╦├±Ä┼Ż¼ĒŚ─┐┬õĄžė┌║ŽĘ╩╩ąą┬šŠĖ▀ą┬╝╝ąg(sh©┤)«a(ch©Żn)śI(y©©)ķ_░l(f©Ī)ģ^(q©▒)Ż¼ĒŚ─┐▓Ż┴¦╗∙░Õ│▀┤ń×ķ2290mmĪ┴2620mmŻ¼įO(sh©©)ėŗ«a(ch©Żn)─▄32K/į┬ĪŻ

łD╩Š: 2024─Ļųąć°╣ŌļŖ’@╩Š«a(ch©Żn)śI(y©©)═Č┘Yģ^(q©▒)ė“Ęų▓╝ŪķørŻ¼üĒį┤: CINNO Research

╝ÜĘųĄĮ╣ŌļŖ’@╩Š▓─┴ŽŅI(l©½ng)ė“Ż¼Ė∙ō■(j©┤)CINNO ResearchĮy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)Ż¼2024─Ļųąć°Ż©║¼┼_×│Ż®╣ŌļŖ’@╩Š▓─┴Ž═Č┘Y┘YĮ░┤ŅÉäeüĒ┐┤ęį╣ŌīW(xu©”)─żš╝▒╚ūŅĖ▀Ż¼═Č┘YĮŅ~▀_ĄĮ205.1ā|╚╦├±Ä┼Ż¼Ą½═¼▒╚į÷ķL3.5%Ż╗┼┼├¹Ą┌Č■Ą─╩ŪļŖūė╗»īW(xu©”)ŲĘŻ¼═Č┘YŅ~╝s×ķ37.3ā|╚╦├±Ä┼Ż¼═¼▒╚Ž┬ĮĄ53.3%Ż╗┼┼├¹Ą┌╚²Ą─╩Ū╣Ōč┌─żŻ¼═Č┘YŅ~╝s×ķ7.7ā|╚╦├±Ä┼Ż¼═¼▒╚Ž┬ĮĄ61.5%ĪŻ

╗∙ė┌2024─Ļųąć°Ż©║¼┼_×│Ż®╣ŌļŖ’@╩Š«a(ch©Żn)śI(y©©)Ą─═Č┘YöĄ(sh©┤)ō■(j©┤)╝░╩ął÷┼c╝╝ąg(sh©┤)Ą─░l(f©Ī)š╣┌ģä▌Ż¼╬ęéāšJ(r©©n)×ķ2025─Ļ╣ŌļŖ’@╩Š«a(ch©Żn)śI(y©©)═Č┘YĘĮŽ“?q©▒)óŠ▀ėąęįŽ┬╠žš„Ż?/P>

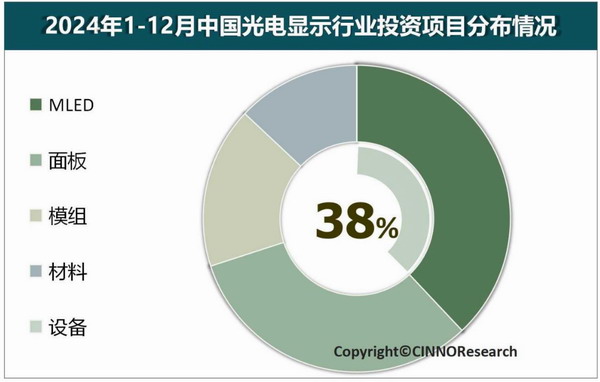

ę╗ĪóMini/Micro LEDŻ©MLEDŻ®ŅI(l©½ng)ė“?q©▒)ó└^└m(x©┤)ę²ŅI(l©½ng)═Č┘Yį÷ķL

╗∙ė┌MLED╝╝ąg(sh©┤)š²╠Äė┌┐ņ╦┘░l(f©Ī)š╣ļAČ╬Ż¼ė╚Ųõ╩Ūį┌Ė▀Č╦’@╩ŠĪó▄ć▌d’@╩ŠĪóAR/VRĄ╚ą┬┼dæ¬(y©®ng)ė├ŅI(l©½ng)ė“Ą─ØB═Ė┬╩▓╗öÓ╠ß╔²ĪŻļSų°╝╝ąg(sh©┤)│╔╩ņ║═│╔▒ŠŽ┬ĮĄŻ¼MLEDĄ─╩ął÷ąĶŪ¾īó▀Mę╗▓ĮöU┤¾Ż¼╬³ę²Ė³ČÓ┘Y▒Š▀M╚ļĪŻ╬ęéāŅA(y©┤)£y2025─ĻMLEDŅI(l©½ng)ė“Ą─═Č┘YĮŅ~īó└^└m(x©┤)▒Ż│ųĖ▀╦┘į÷ķLŻ¼═¼▒╚į÷ķL┬╩╗“╚įīó│¼30%ęį╔ŽŻ¼═Č┘Yš╝▒╚ėą═¹│¼40%ęį╔ŽĪŻ

Č■Īó’@╩Š├µ░Õ═Č┘Y▀Mę╗▓Į╩š┐s

’@╩Š├µ░ÕąąśI(y©©)ęčĮø(j©®ng)▀M╚ļ░l(f©Ī)š╣│╔╩ņŲ┌Ż¼ė╚Ųõ╩ŪLCD├µ░Õ╩ął÷┌ģė┌’¢║═Ż¼ą┬į÷«a(ch©Żn)─▄═Č┘Y£p╔┘ĪŻ╬┤üĒ═Č┘Y┐╔─▄Ė³ČÓ╝»ųąė┌OLEDĪó╚ßąį’@╩ŠĄ╚ą┬ą═’@╩Š├µ░Õ╝╝ąg(sh©┤)Ż¼ę“┤╦š¹¾w═Č┘YęÄ(gu©®)─Ż┐╔─▄└^└m(x©┤)Ž┬ĮĄĪŻ╬ęéāŅA(y©┤)£y2025─Ļ’@╩Š├µ░ÕŅI(l©½ng)ė“Ą─═Č┘YĮŅ~┐╔─▄▀Mę╗▓ĮŽ┬ĮĄŻ¼═¼▒╚Ž┬ĮĄĘ∙Č╚╗“│¼50%ęį╔ŽŻ¼═Č┘Yš╝▒╚┐╔─▄ĮĄų┴25%ęįŽ┬ĪŻ

╚²Īó╣ŌļŖ’@╩Š▓─┴Ž═Č┘Yīóė|ĄūĘ┤ÅŚ

ć°ā╚(n©©i)’@╩Š▓─┴ŽÅS╔╠į┌LCDæ¬(y©®ng)ė├ųąęčĮø(j©®ng)į┌▌^ČÓŅI(l©½ng)ė“?q©▒)Ź¼F(xi©żn)▌^Ė▀ć°«a(ch©Żn)╗»┬╩Ż¼▒╚╚ń▒│╣Ō─ŻĮMĪóę║Š¦ĪóŲ½╣ŌŲ¼Ą╚║╦ą─▓─┴ŽŻ¼Ą½į┌OLEDĄ╚ą┬ą═’@╩Š▓─┴ŽŅI(l©½ng)ė“╚į╠Äė┌ūĘ┌sļAČ╬ĪŻOLED▓─┴Ž╝╝ąg(sh©┤)ķTÖæĖ▀Ż¼║╦ą─░l(f©Ī)╣Ōīė▓─┴Ž╚įų„ę¬▒╗├└Īó╚šĪóĒnŲ¾śI(y©©)ē┼öÓĪŻļSų°OLED├µ░Õį┌ųŪ─▄╩ųÖCĪóļŖęĢĪó▄ć▌d’@╩ŠĄ╚ŅI(l©½ng)ė“Ą─ÅVĘ║æ¬(y©®ng)ė├Ż¼OLED▓─┴Ž╩ął÷ąĶŪ¾īó│ų└m(x©┤)į÷ķLĪŻę“┤╦Ż¼░ķļSć°ā╚(n©©i)ÅS╔╠╝ė┤¾čą░l(f©Ī)═Č╚ļŻ¼═╗ŲŲ║╦ą─╝╝ąg(sh©┤)Ų┐ŅiŻ¼═Ųäėć°«a(ch©Żn)╗»▀M│╠Ż¼╬ęéā2025─Ļųąć°╣ŌļŖ’@╩Š▓─┴Ž═Č┘YĮŅ~┐╔─▄│¼300ā|╚╦├±Ä┼Ż¼īŹ¼F(xi©żn)ė|ĄūĘ┤ÅŚĪŻ

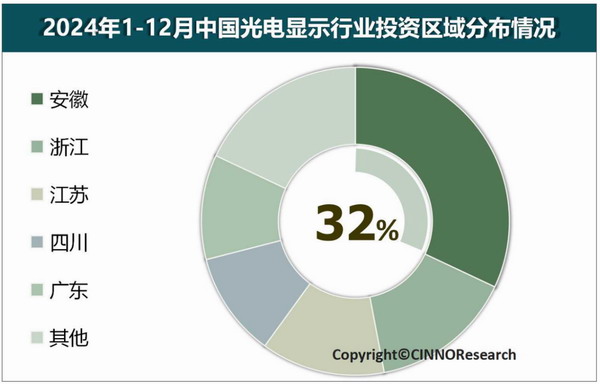

╦─Īó«a(ch©Żn)─▄▀^╩ŻĄ─’L(f©źng)ļUĘ└ĘČ

ųąć°┤¾Ļæū„×ķ╚½Ū“╣ŌļŖ’@╩Š«a(ch©Żn)śI(y©©)Ą─║╦ą─ģ^(q©▒)ė“Ż¼īó└^└m(x©┤)╬³ę²═Č┘Yš▀ĻP(gu©Īn)ūóĪŻ┼_×│Ąžģ^(q©▒)╬┤üĒ┐╔─▄Ė³ČÓŠ█Į╣ė┌MLED║═Ž╚▀M’@╩Š▓─┴ŽĄ─čą░l(f©Ī)┼c╔·«a(ch©Żn)ĪŻļSų°╚½Ū“╣®æ¬(y©®ng)µ£Ą─š{(di©żo)š¹Ż¼¢|─ŽüåĄ╚Ąžģ^(q©▒)īó└^└m(x©┤)│╔×ķ─ŻĮMĄ╚ųąĄ═Č╦├µ░ÕųŲįņĄ─▐D(zhu©Żn)ęŲ─┐Ą─ĄžĪŻ═¼ĢrŻ¼2025─Ļųąć°┤¾Ļæ╣ŌļŖ’@╩Š«a(ch©Żn)śI(y©©)Ą─═Č┘Yģ^(q©▒)ė“Ė±Šų╗“?q©▒)óĖ³╝ėŠ∙║ŌŻ¼é„Įy(t©»ng)ā×(y©Łu)ä▌Ąžģ^(q©▒)└^└m(x©┤)ę²ŅI(l©½ng)░l(f©Ī)š╣Ż¼Ųõ╦¹Ąžģ^(q©▒)═©▀^╩ął÷╗»╩ųČ╬╬³ę²Ė³ČÓ═Č┘YŻ¼ųą╬„▓┐Ąžģ^(q©▒)ät═©▀^«a(ch©Żn)śI(y©©)▐D(zhu©Żn)ęŲš■▓▀ėŁüĒ░l(f©Ī)š╣ą┬ÖCė÷ĪŻ

Ą½į┌▓┐Ęų’@╩Š─ŻĮM«a(ch©Żn)─▄┤¾Ę∙▀^╩ŻĄ─▒│Š░Ž┬Ż¼ųą╬„▓┐Ąžģ^(q©▒)į┌│ąĮė«a(ch©Żn)śI(y©©)▐D(zhu©Żn)ęŲĄ─▀^│╠ųąŻ¼ąĶę¬Ė³╝ėūóųž’L(f©źng)ļUĘ└ĘČŻ¼ĄžĘĮš■Ė«į┌šą╔╠ę²┘YĢræ¬(y©®ng)▒▄├Ō├ż─┐öU┤¾«a(ch©Żn)─▄Ż¼ā×(y©Łu)Ž╚ę²▀M╝╝ąg(sh©┤)║¼┴┐Ė▀ĪóĖĮ╝ėųĄĖ▀Ą─ĒŚ─┐ĪŻį┌ę²▀MĒŚ─┐Ū░Ż¼│õĘųįu╣└╩ął÷ąĶŪ¾║═ĖéĀÄĖ±ŠųŻ¼▒▄├ŌųžÅ═(f©┤)Į©įO(sh©©)║═┘Yį┤└╦┘MĪŻ

╬ÕĪóČÓį¬╗»╠ß╔²╣ŌļŖ’@╩Š«a(ch©Żn)śI(y©©)Ą─═Č┘Y╗žł¾

╣ŌļŖ’@╩Š«a(ch©Żn)śI(y©©)═Č┘YęÄ(gu©®)─Ż┤¾Ż¼╗žł¾ų▄Ų┌ķLŻ¼į┌╩ął÷▓╗┤_Č©ąį▌^┤¾Ą─ŪķørŽ┬Ż¼▌^ČÓųąąĪŲ¾śI(y©©)┐╔─▄├µ┼R┘YĮµ£ŠoÅł┼cöÓ┴čĄ─’L(f©źng)ļUŻ¼Č°ęč╔Ž╩ąŲ¾śI(y©©)ätąĶĘeśOė├║├┘Y▒Š╩ął÷╣żŠ▀Ż¼öU┤¾░l(f©Ī)š╣ęÄ(gu©®)─ŻŻ¼╠ß╔²š¹¾wųąć°Š│ā╚(n©©i)╣ŌļŖ’@╩Š«a(ch©Żn)śI(y©©)š¹¾wĄ─░l(f©Ī)š╣┘|(zh©¼)┴┐ĪŻ

═¼ĢrŻ¼Ė„ĄžĘĮš■Ė«æ¬(y©®ng)ĘeśOįO(sh©©)┴óŽÓĻP(gu©Īn)«a(ch©Żn)śI(y©©)ę²ī¦(d©Żo)╗∙ĮŻ¼ų¦│ųā×(y©Łu)┘|(zh©¼)ĒŚ─┐░l(f©Ī)š╣Ż¼ĮĄĄ═Ų¾śI(y©©)┘YĮē║┴”Ż¼▓óų¦│ųŲ¾śI(y©©)╝ėÅŖŲĘ┼ŲĮ©įO(sh©©)Ż¼╣─äŅŲ¾śI(y©©)ķ_═ž║Ż═Ō╩ął÷Ż¼Ęų╔ó╩ął÷’L(f©źng)ļUŻ¼╠ß╔²╩ął÷ĖéĀÄ┴”ĪŻČ°ū„×ķĖ„«a(ch©Żn)śI(y©©)µ£Ų¾śI(y©©)æ¬(y©®ng)╝ėÅŖ┼cĄžĘĮš■Ė«Ą─£Ž═©Ż¼ĀÄ╚Īš■▓▀ų¦│ųĪŻ

š¹¾wüĒ┐┤Ż¼2025─Ļ╣ŌļŖ’@╩Š«a(ch©Żn)śI(y©©)Ą─═Č┘YīóĖ³╝ėŠ█Į╣ė┌╝╝ąg(sh©┤)äō(chu©żng)ą┬║═æ¬(y©®ng)ė├═žš╣Ż¼MLEDĄ╚ą┬┼dŅI(l©½ng)ė“?q©▒)ó│╔×ķų„ꬓ?q©▒)äė┴”Ż¼Č°é„Įy(t©»ng)’@╩Š├µ░Õ║═▓─┴ŽĄ─═Č┘Yīó▀Mę╗▓Į└Ēąį╗»ĪŻ═¼ĢrŻ¼Ė„ĘĮæ¬(y©®ng)Ė▀Č╚ųžęĢ’L(f©źng)ļUĘ└ĘČŻ¼═©▀^ć└(y©ón)Ė±┐žųŲą┬į÷«a(ch©Żn)─▄Īó╝ėÅŖ╝╝ąg(sh©┤)║Žū„Īó═žīÆ╚┌┘YŪ■Ą└Īó▓Ņ«É╗»ĖéĀÄĪóĻP(gu©Īn)ūó║Żā╚(n©©i)═Ōš■▓▀äėŽ“║═╝ėÅŖ╣®æ¬(y©®ng)µ£╣▄└ĒĄ╚┤ļ╩®Ż¼┤_▒Ż«a(ch©Żn)śI(y©©)ĮĪ┐Ą┐╔│ų└m(x©┤)░l(f©Ī)š╣ĪŻ

├Ōž¤(z©”)┬Ģ├„Ż║▒Š╬─łD╬─╦ž▓─üĒį┤ė┌CINNO,▒Š╬─āH┤·▒Ēū„š▀éĆ╚╦ė^³cŻ¼▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC║═│ąųZŻ¼╚¶ėą╚╬║╬ę╔å¢Ż¼šł┼c▒Š╬─ū„š▀╗“╠ß╣®ĖÕ╝■╔╠╝ę┬ō(li©ón)ŽĄĪŻ╚ń╔µ╝░ĄĮŪųÖÓ(qu©ón)Ż¼šł┬ō(li©ón)ŽĄ╬ęéā╝░Ģräh│²ĪŻ

╣┘ĘĮ╬ó▓®

╣┘ĘĮ╬ó▓®į║-╔╠╝ęšōē»")

║Ż═Ō")

ū∙šäĢ■")

ŻĪSapphire 4K40-RGBHģf(xi©”)═¼╣Ōį┤═Čė░ÖCš║│╔Ž╩ąŻĪ")

┬į║Žū„ | BOEŻ©Š®¢|ĘĮŻ®┼cųąć°ć°╝ę▓®╬’^║×╩æ(zh©żn)┬į║Žū„┐“╝▄ģf(xi©”)ūh ╣▓ų■Ī░┐Ų╝╝+╬─╗»Ī▒╚┌║Žą┬ĘČ╩Į")

═¼ą┬ĘČ╩ĮŻ¼’w└¹Ųų╔╠’@Ī░öĄ(sh©┤)ųŪCPĪ▒ķ_═ž?z©”)oŽ▐┐╔─▄")

Ģ■šJ(r©©n)ūCĄ─═Čė░āx")

")

▓╝Ģ■╩ó┤¾š┘ķ_")