2021年以來,隨著家庭娛樂方式的變化、智能投影的普及以及跨境電商渠道的擴張,全球投影機市場進入快速發(fā)展階段。然而,在經(jīng)歷數(shù)年的擴張之后,2025年行業(yè)出現(xiàn)階段性回調(diào),出貨量與銷售額雙雙回落。

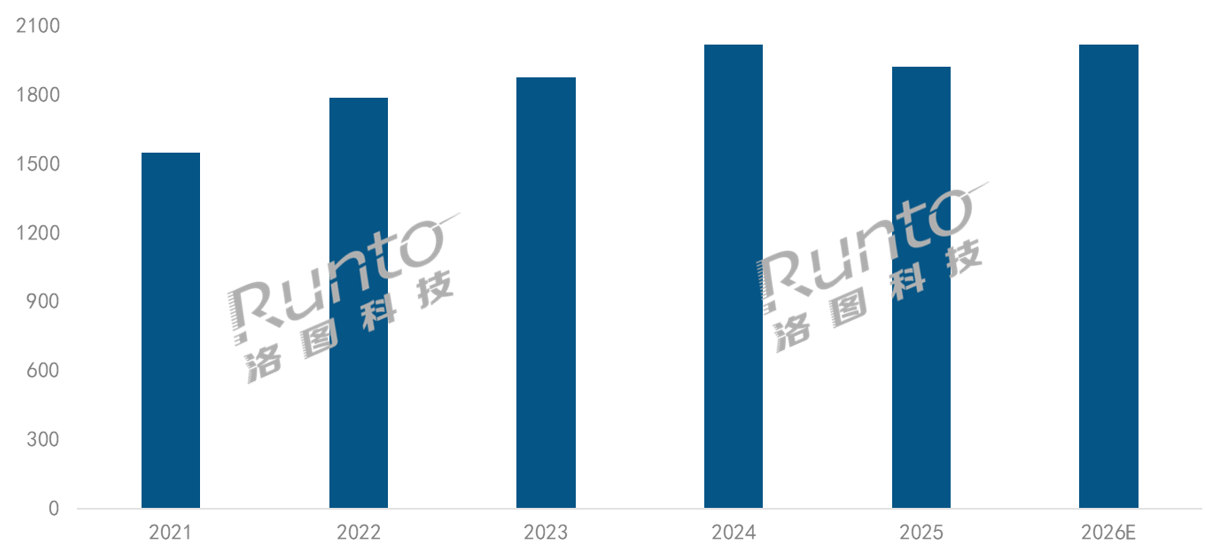

根據(jù)洛圖科技(RUNTO)數(shù)據(jù)顯示,2025年,全球投影機市場出貨量為1920.6萬臺,同比2024年下降4.8%;銷售額為84.4億美元,同比下降9.0%。

全球貿(mào)易摩擦和關(guān)稅政策的變化,持續(xù)發(fā)酵的地緣政治沖突,2024年體育賽事帶來的高基數(shù)效應(yīng),以及低價產(chǎn)品驅(qū)動模式的失效等因素,共同導(dǎo)致了全球市場規(guī)模的下滑。

不過,洛圖科技(RUNTO)更傾向于認為,這次的年度下滑是階段性的壓力釋放。

一是出貨節(jié)奏并非全面崩盤,而是呈現(xiàn)季度性的波動。第一季度,受年初關(guān)稅政策擾動、品牌端謹慎控單影響,市場發(fā)生下滑;到第二季度,伴隨部分銷售區(qū)域的節(jié)日消費啟動、商用標單逐步釋放,市場迎來修復(fù)并回升;第三季度,企業(yè)為規(guī)避后續(xù)政策風(fēng)險和迎接海外電商促銷旺季提前備貨,延續(xù)了回暖態(tài)勢;進入第四季度,渠道庫存高企、部分區(qū)域消費透支效應(yīng)顯現(xiàn),物流與政策不確定性加劇,市場再度回落。

二是區(qū)域表現(xiàn)分化明顯,中國市場下降,而海外保持上漲。根據(jù)洛圖科技(RUNTO)數(shù)據(jù)顯示,2025年,中國投影機市場的出貨量同比大幅下降19.4%,成為全球市場衰退的核心拖累;與之對應(yīng)的,海外市場的出貨量較2024年上漲2.4%。

展望2026年,全球投影機市場預(yù)計將恢復(fù)增長,出貨量有望回升至約2015萬臺,同比增長約5%;銷售額預(yù)計升至90億美元左右。

2021-2026E 全球投影機市場出貨量及預(yù)測

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:萬臺,%

推動市場復(fù)蘇的信心因素包括:一、全球通脹持續(xù)放緩,主要經(jīng)濟體貨幣政策趨于寬松,居民可支配收入改善;二、政策驅(qū)動換機,歐盟2026年全面禁汞,汞燈產(chǎn)品將加速退出市場;中國投影機能效新國標7月正式實施,推動行業(yè)產(chǎn)品更新;三、2026年是體育大年,美加墨世界杯有望帶動家用大屏觀影及戶外聚會、酒吧餐飲、文旅展陳等商用場景投影需求集中爆發(fā);四、中國品牌的全球化布局持續(xù)深化,投影廠商通過跨境電商和本地化渠道進入海外市場,同時在東南亞等地區(qū)建立生產(chǎn)基地,以降低貿(mào)易壁壘和物流成本,為全球規(guī)模提供了重要支撐。

一、銷售區(qū)域:

中國市場收縮、發(fā)達市場穩(wěn)健、新興市場崛起

從區(qū)域結(jié)構(gòu)來看,全球投影機市場正在發(fā)生明顯變化,中國市場在銷售方面的主導(dǎo)地位逐漸減弱,而歐美及新興地區(qū)的重要性持續(xù)提升。

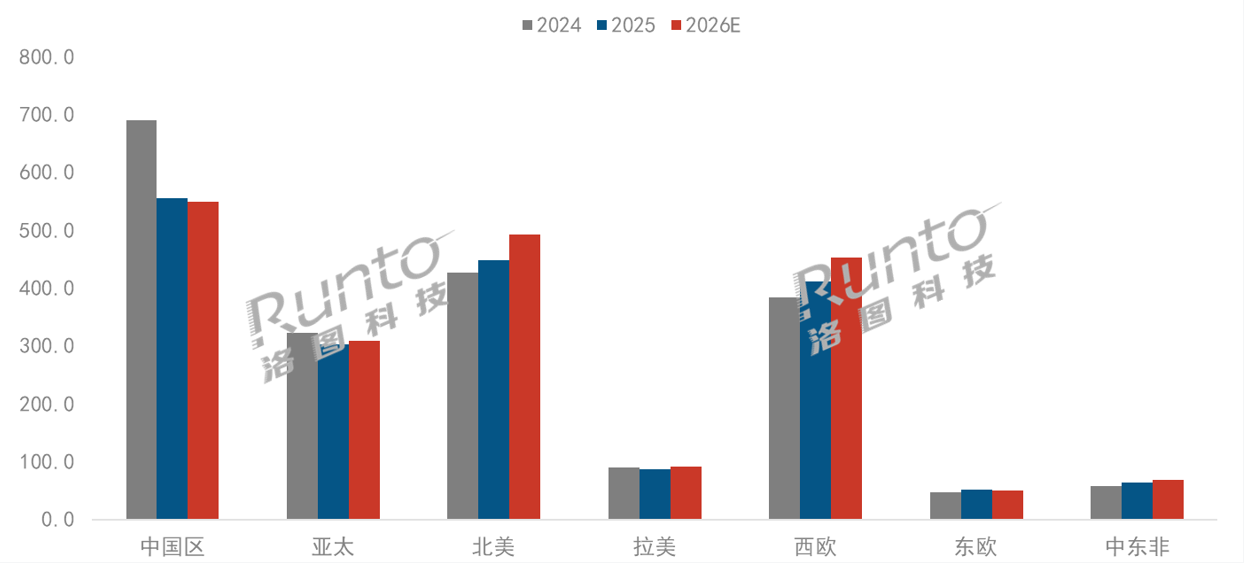

中國仍然是全球最大的單一市場,但規(guī)模已經(jīng)連續(xù)三年下降。根據(jù)洛圖科技(RUNTO)數(shù)據(jù)顯示,2025年,中國大陸投影機市場出貨量為555.5萬臺,同比大降19.4%;在全球市場中的占比降至三成以下。國內(nèi)消費需求透支、以舊換新政策效應(yīng)減弱、企業(yè)采購行為回撤等影響,直接導(dǎo)致市場體量顯著收縮。

洛圖科技(RUNTO)預(yù)計,2026年中國市場的規(guī)模將進一步小幅下降至549萬臺。除了消費環(huán)境低迷、需求透支和政策退坡的影響外,中國品牌持續(xù)加大出海力度和投入,也在一定程度上分流了國內(nèi)市場資源。

北美市場在2025年的出貨量為447.7萬臺,同比上漲4.9%,保持全球第二大市場的位置。北美家庭影音文化成熟,大尺寸顯示設(shè)備需求穩(wěn)定,同時跨境電商蓬勃發(fā)展,消費能力強勁,將支撐市場持續(xù)增長,預(yù)計2026年達到493萬臺,增長10.1%。

西歐市場是近兩年增長最為顯著的區(qū)域之一,2025年出貨量為411.8萬臺,較2024年上漲7.4%。一方面,電商渠道推動低價產(chǎn)品快速滲透;另一方面,教育數(shù)字化投資與商業(yè)展示需求帶動了商用投影市場。西歐市場注重品質(zhì)與環(huán)保,將成為固態(tài)光源、高端智能投影的重要增量市場,預(yù)計2026年市場規(guī)模增長至453萬臺。

亞太地區(qū)在2025年的出貨量為303.3萬臺,同比下降6.1%。日本、韓國等成熟市場需求承壓,印度、印尼、泰國等新興市場受消費緊縮影響,增速放緩;但區(qū)域人口紅利、消費升級趨勢未變,預(yù)計2026年回升至309萬臺。此外,一些投影企業(yè)將制造環(huán)節(jié)向東南亞轉(zhuǎn)移,也在一定程度上帶動了當(dāng)?shù)厥袌龅钠奉愱P(guān)注度和需求增長。

此外,拉美、中東及非洲等新興市場規(guī)模仍然較小,在全球市場中的占比均不足5%。但增長潛力依然明顯,年輕群體、觀賽文化、露營文化等支撐需求回暖。

2024-2026E 全球投影機市場分區(qū)域出貨量及預(yù)測

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:萬臺,%

二、技術(shù)路線:

1LCD持續(xù)擴張;國產(chǎn)3LCoS雖晚將到

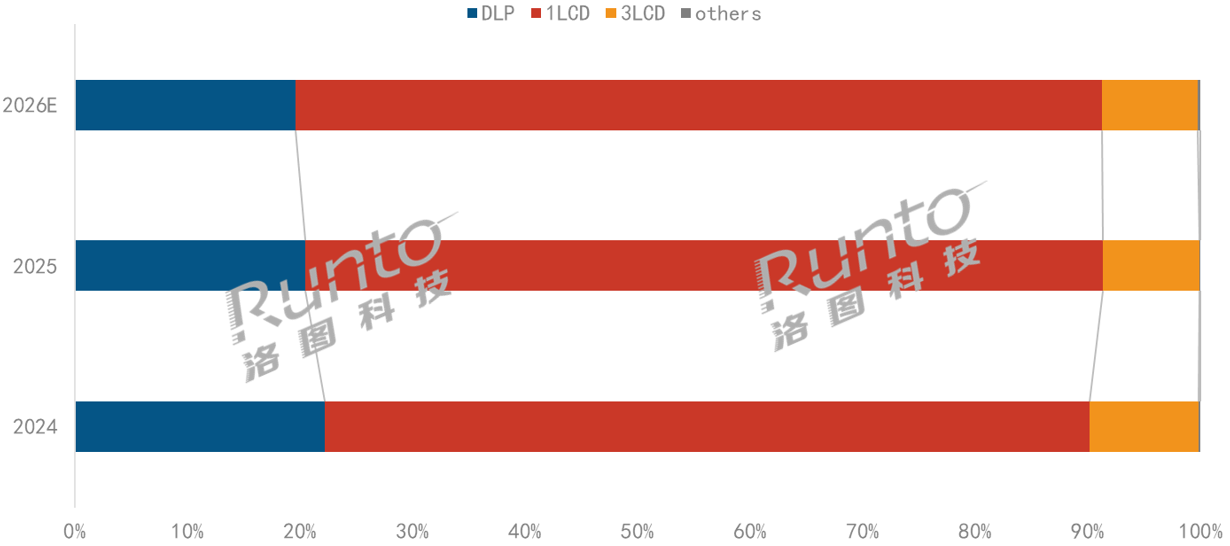

全球投影機市場仍以1LCD技術(shù)為主

根據(jù)洛圖科技(RUNTO)數(shù)據(jù)顯示,2025年,1LCD產(chǎn)品的全球出貨量為1362萬臺,在全球市場的占比從2024年的67.9%上升至70.9%,繼續(xù)保持絕對領(lǐng)先地位。

盡管炮筒機熱度降溫,但其憑借成本優(yōu)勢在家用入門級、跨境電商等市場仍不可替代。2025年,1LCD在面板規(guī)格、散熱技術(shù)等方面均有迭代升級;預(yù)計2026年,1LCD產(chǎn)品的出貨量將達到1443.6萬臺,市場占比接近72%。

DLP技術(shù)的占比降至20.4%

DLP產(chǎn)品在2025年的出貨量為392.6萬臺,同比2024年下降12.5%,持續(xù)承壓。成本壓力和消費級市場競爭激烈,使其在中低端市場的優(yōu)勢減弱。不過,在工程投影、高端家庭影院等專業(yè)應(yīng)用領(lǐng)域,DLP仍具有較強的穩(wěn)定性和畫質(zhì)優(yōu)勢。

2025年,德州儀器面向家用與商用市場推出0.39、0.47、0.48英寸的DMD芯片,其中,0.39英寸新方案推動4K分辨率向中端價格區(qū)間下沉。

2026年,文旅、賽事等活動,以及西歐地區(qū)教育投影設(shè)備更新需求逐漸釋放,預(yù)計出貨量維持在395萬臺,比2025年增長0.6%。

但需要關(guān)注的是,隨著AI服務(wù)器等高端計算需求占用先進半導(dǎo)體產(chǎn)能,TI(德州儀器)已多次上調(diào)模擬芯片價格,未來漲價潮可能也會傳導(dǎo)至DMD芯片端。

3LCD技術(shù)的出貨量份額將穩(wěn)定在8.5%左右

3LCD技術(shù)在2025年的出貨量為163.8萬臺,市場份額繼續(xù)下降至8.5%。商用市場需求的疲軟是主要原因。不過,3LCD在海外商用、教育市場存在較高的認可度,其降幅明顯低于中國市場。

隨著愛普生推出新的技術(shù)方案,以及優(yōu)化產(chǎn)品策略,提升性能、降低定價,預(yù)計2026年3LCD產(chǎn)品的出貨量份額將穩(wěn)定在8.5%。

國產(chǎn)3LCoS方案產(chǎn)品今年上市

其它技術(shù)方面,2LCD商業(yè)化落地,飛利浦、聯(lián)想推出了相關(guān)產(chǎn)品。

國產(chǎn)的LCoS技術(shù)方面,早前的量產(chǎn)計劃有所延遲。至今年3月,追覓INNIX D2亮相,搭載了國產(chǎn)3LCoS方案;此外,國內(nèi)頭部品牌采用海思3LCoS方案的新品預(yù)計將于今年第三季度上市。

2024-2026E 全球投影機市場分投影技術(shù)出貨量結(jié)構(gòu)

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:%

三、投影光源:

LED守基本盤,激光最具成長性,汞燈近尾聲

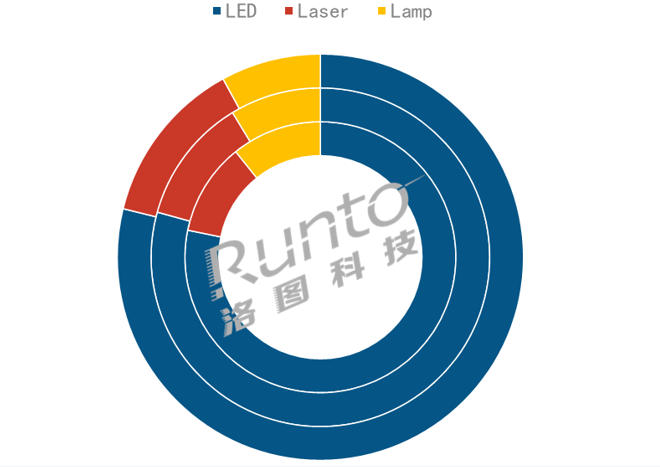

LED光源依然是當(dāng)前市場的主流

根據(jù)洛圖科技(RUNTO)數(shù)據(jù)顯示,2025年,LED投影的出貨量為1523.0萬臺,占據(jù)接近八成的市場份額。其長壽命、低功耗以及結(jié)構(gòu)緊湊等優(yōu)勢,使其在消費級產(chǎn)品中保持絕對主導(dǎo)地位。預(yù)計2026年LED產(chǎn)品出貨量將增長至約1589萬臺。

激光光源最具成長性

2025年,全球激光投影的出貨量為230.8萬臺,同比2024年逆勢增長3.7%;其中,海外市場正式進入了激光替代汞燈的關(guān)鍵迭代周期,出貨量的同比漲幅更為突出,達到17.7%。

2025年,日亞Qualas32激光器實現(xiàn)規(guī)模化量產(chǎn),對三色激光的散斑問題有所改善,同時核心器件成本下行帶動了4000元以下三色激光產(chǎn)品快速普及。在教育、辦公、會議等商用場景,激光投影憑借長壽命、低維護、高穩(wěn)定性的優(yōu)勢,成為傳統(tǒng)汞燈機型的首選替代方案。

洛圖科技(RUNTO)預(yù)測,2026年,全球激光投影的出貨量將提升至266.2萬臺,增速為15.3%;并從高端旗艦向主流中端市場加速滲透。

傳統(tǒng)汞燈光源正逐步退出市場

汞燈產(chǎn)品在2025年的出貨量降至了166.9萬臺,同比下降23.1%;預(yù)計2026年將進一步下降至160萬臺。自2026年起,歐盟將逐步限制含汞燈產(chǎn)品的生產(chǎn)和進口,盡管部分高亮度投影燈在法規(guī)中仍保留有過渡期,并允許為已銷售設(shè)備提供替換燈泡,但廠商正逐漸停止生產(chǎn)相關(guān)產(chǎn)品,燈泡光源在投影機行業(yè)中的生命周期已經(jīng)接近尾聲。

2024-2026E 全球投影機市場分投影光源出貨量結(jié)構(gòu)

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:%

由內(nèi)到外分別是2024/2025/2026年預(yù)測

文章小結(jié)

整體來看,2026年,全球投影機市場雖面臨外部不確定性,但已存在復(fù)蘇基礎(chǔ)。新興區(qū)域需求的釋放,激光光源的規(guī)模化、品質(zhì)化與國際化,以及技術(shù)結(jié)構(gòu)的持續(xù)優(yōu)化,將共同驅(qū)動行業(yè)加速完成調(diào)整。

此外,盡管中國市場仍將呈現(xiàn)低迷態(tài)勢,但憑借供應(yīng)鏈與場景創(chuàng)新的優(yōu)勢,會繼續(xù)在全球市場中扮演關(guān)鍵角色。

0

0