CINNO Research ĮyėŗöĄō■’@╩ŠŻ¼2025─Ļųąć°Ż©║¼┼_×│Ż®╣ŌļŖ’@╩Š«aśI═Č┘YĮŅ~╝s 1,718 ā|į¬Ż¼═Č┘Y┘YĮų„ę¬┴„Ž“’@╩Š├µ░Õ┼c MLED ŽÓĻPŅIė“ĪŻ2025─ĻąąśI╝╝ągĄ³┤·┼c«a─▄š{š¹═¼▓Į═Ų▀MŻ¼Mini/Micro LED ╔╠śI╗»▓ĮĘź╝ė┐ņŻ¼OLED ├µ░ÕĖ▀Č╦╩ął÷ØB═Ė╝ė╔ŅŻ¼«aśIµ£═Č┘Y│╩¼FĮYśŗąįĘų╗»┼cģ^ė“╝»Š█Ą─ļpųž╠žš„ĪŻ

«öŪ░’@╩ŠąąśIĖéĀÄ╚š┌ģ░ū¤ß╗»Ż¼Ė„Ų¾śI│ų└m╝ė┤ačą░l═Č╚ļŻ¼ų„╣źĖ▀Č╦«aŲĘ▓╝Šų┼cŪ░čž╝╝ąg╣źĻPŻ¼▓╗öÓ║╗īŹ▓ó╠ß╔²«aŲĘĄ─║╦ą─ĖéĀÄīŹ┴”ĪŻ2025─ĻOLED ├µ░Õį┌Ė▀Č╦╩ął÷Ą─ØB═Ė▀M│╠▀Mę╗▓Į╔Ņ╗»Ż¼╩ął÷šJ┐╔Č╚│ų└mū▀Ė▀Ż╗Mini LED ┼c Micro LED Ą─╔╠śI╗»▓ĮĘź╚½├µ╠ß╦┘ĪŻ

╠žäe╩ŪMini LEDŻ¼Ė∙ō■ CINNO Research ĮyėŗöĄō■’@╩ŠŻ¼2025─Ļć°ā╚Mini LED TVõN╩█┴┐│¼Ū¦╚f┼_Ż¼═¼▒╚į÷ķL68.3%Ż¼ØB═Ė┬╩╔²ų┴32.6%Ż¼ŅAėŗ2026─ĻØB═Ė┬╩īó╠ß╔²ų┴45.8%ĪŻ

Ė∙ō■CINNO Research ĮyėŗöĄō■’@╩ŠŻ¼2025─Ļųąć°Ż©║¼┼_×│Ż®╣ŌļŖ’@╩Š«aśI═Č┘Y┘YĮŅ~╝s×ķ 1,718 ā|╚╦├±Ä┼Ż¼═¼▒╚Ž┬ĮĄ22.9%Ż¼ąąśI═Č┘Yš¹¾w│╩¼FĮYśŗąįĘų╗»æBä▌Ż¼┘YĮŽ“║╦ą─ŅIė“┼cā×ä▌Łh╣Ø╝»ųąĪŻ

łD╩Š: 2025─Ļųąć°Ż©║¼┼_×│Ż®╣ŌļŖ’@╩Š«aśI═Č┘YĒŚ─┐Ęų▓╝ŪķørŻ¼üĒį┤: CINNO Research

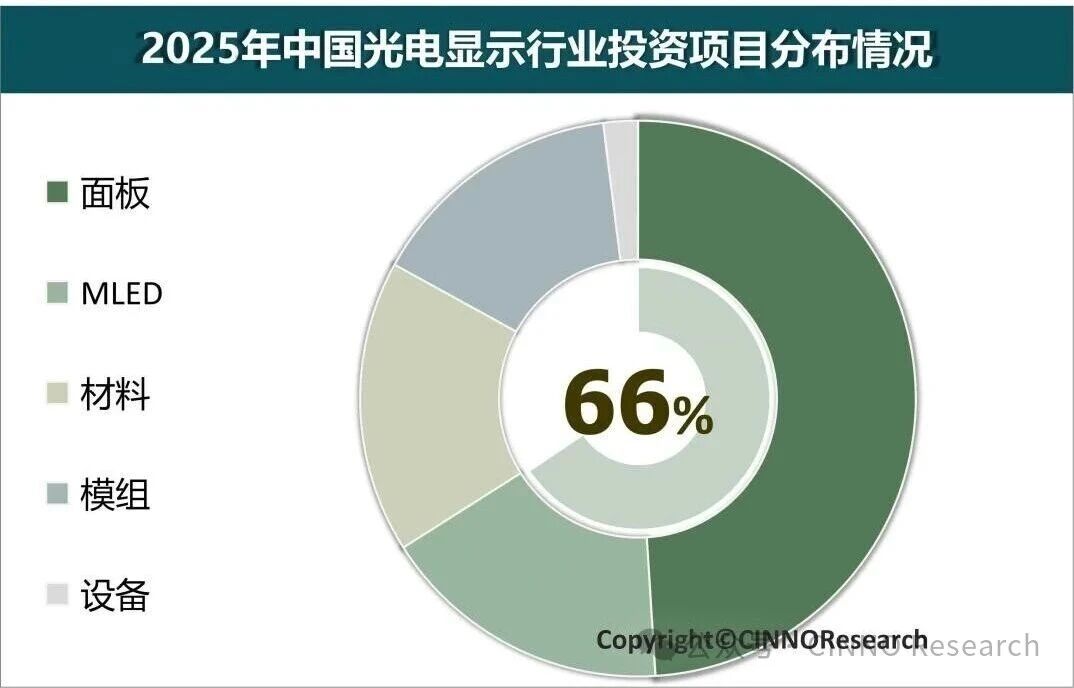

╣ŌļŖ’@╩ŠąąśIā╚▓┐┘YĮ╝ÜĘų┴„Ž“Ż║

2025─Ļųąć°Ż©║¼┼_×│Ż®╣ŌļŖ’@╩Š«aśI═Č┘YĄ─ĮYśŗąįĘų╗»╠žš„═╣’@ąąśI▐Dą═┌ģä▌Ż¼Ė∙ō■ CINNO Research ĮyėŗöĄō■’@╩ŠŻ¼’@╩Š├µ░ÕŅIė“ęį 837.9 ā|į¬Ą─═Č┘YęÄ─Ż╬╗Šė╩ū╬╗Ż¼š╝▒╚▀_ 48.8%Ż¼▌^╚ź─Ļ═¼Ų┌į÷ķL17.4%Ż¼═Č┘Yųž³cŽ“Ė▀╩└┤·«aŠĆĪó▄ć▌dīŻė├├µ░Õ«aŠĆĄ╚ĘĮŽ“āAą▒Ż╗Mini/Micro LEDŻ©MLEDŻ®ŅIė“½@Ą├ 293.9 ā|į¬═Č┘YŻ¼š╝▒╚ 17.1%Ż¼═¼▒╚Ž┬╗¼ 65.3%Ż¼╚į▒Ż│ųĄ┌Č■┤¾═Č┘Y░ÕēKĄž╬╗Ż¼AR/VR Į³č█’@╩ŠĪó▄ć▌d MLEDĪó│¼┤¾│▀┤ń╔╠ė├Ų┴│╔×ķįōŅIė“║╦ą─═Č┘YĘĮŽ“Ż╗╣ŌļŖ─ŻĮMĒŚ─┐═Č┘Y 265.3 ā|į¬Ż¼š╝▒╚15.4%Ż¼═¼▒╚Ž┬ĮĄ 30.6%Ż¼▄ć▌dę╗¾w╗»─ŻĮMĪóųŪ─▄ĮKČ╦Ė▀Č╦─ŻĮM│╔×ķ░ÕēKā╚Ą─į÷ķL┴┴³cŻ¼▀m┼õą┬─▄į┤Ų¹▄ćū∙┼ōĄ─┤¾│▀┤ńĪóĖ▀Ęų▒µ┬╩─ŻĮMąĶŪ¾┐ņ╦┘Ę┼┴┐ĪŻ

š¹¾wüĒ┐┤Ż¼«öŪ░Ą─═Č┘YĖ±Šų╝╚Ę┤ė││÷ĮKČ╦╩ął÷ąĶŪ¾Ą─ĮYśŗąįūā╗»┌ģä▌Ż¼ę▓ŅA╩Šų°«aśI╝╝ąg╔²╝ē║═«a─▄ĮYśŗš{š¹Ą─▀M│╠īó│ų└m╔Ņ╗»ĪŻ

2025─Ļųąć°Ż©║¼┼_×│Ż®╣ŌļŖ’@╩Š▓─┴ŽŅIė“Ą─═Č┘Y│╩¼F│÷§r├„Ą─▓Ņ«É╗»░lš╣╠žš„ĪŻĖ∙ō■ CINNO Research Ą─ĮyėŗöĄō■Ż¼Ė„╝ÜĘųŲĘŅÉĄ─═Č┘Y▒Ē¼FÕ─«ÉŻ║╣ŌīW─żęį145.9ā|į¬Ą─═Č┘YęÄ─ŻŠėė┌╩ū╬╗Ż¼▓╗▀^═Č┘YŅ~═¼▒╚Ž┬╗¼28.8%Ż¼ėĪūCįōŅIė“Ą─═Č┘Yęč▓Į╚ļ└Ēąį░lš╣ļAČ╬Ż╗╣Ōč┌─ż│╔×ķ╚½─Ļ═Č┘Yį÷ķLĄ─ūŅ┤¾┴┴³cŻ¼═Č┘YŅ~▀_45.1ā|į¬Ż¼═¼▒╚┤¾Ę∙į÷ķL488.0%Ż¼į┌Ė„╝ÜĘųŲĘŅÉųąį÷╦┘ŅI┼▄Ż╗ļŖūė╗»īWŲĘŅIė“Ą─═Č┘YŅ~ät×ķ40.8ā|į¬ĪŻ▀@ĘN═Č┘YĮYśŗĄ─ūāäėŻ¼š█╔õ│÷╣ŌļŖ’@╩Š▓─┴Ž«aśIš²╠Äė┌╝╝ąg╔²╝ē┼c«aŲĘĄ³┤·Ą─ĻPµI▐Dą═ļAČ╬Ż¼╣Ōč┌─żĄ╚Ė▀Č╦▓─┴Ž┘ÉĄ└Ą─═Č┘Y¤ßČ╚’@ų°┼╩╔²Ż¼Č°é„Įy╣ŌīW─żŅIė“Ą─═Č┘Yät▀M╚ļā×╗»š{š¹Ą─ą┬ļAČ╬ĪŻ

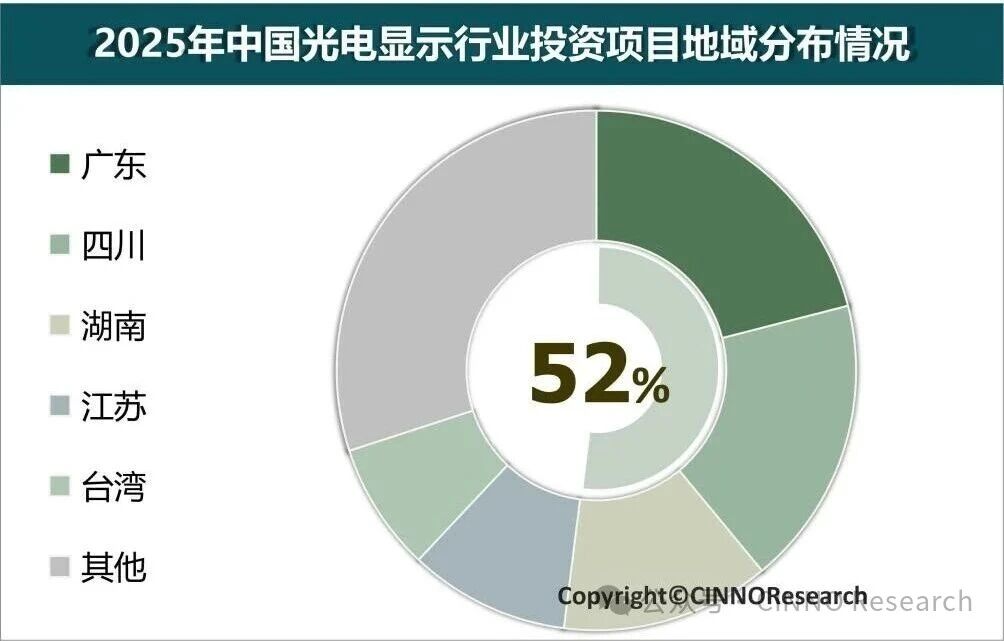

╣ŌļŖ’@╩ŠĒŚ─┐═Č┘Y┘YĮģ^ė“Ęų▓╝Ż║

2025─Ļųąć°Ż©║¼┼_×│Ż®╣ŌļŖ’@╩Š«aśI═Č┘Y│╩¼F§r├„Ą─ģ^ė“╝»Š█╠žš„ĪŻĖ∙ō■ CINNO Research ĮyėŗöĄō■’@╩ŠŻ¼╚½ć°19éĆ╩Ī╝ēŻ©║¼ų▒▌Ā╩ąŻ®Ąžģ^ųąŻ¼Ū░╬Õ┤¾═Č┘Yģ^ė“╝»ųą┴╦ 69.8% Ą─┘YĮŻ¼«aśI╝»Š█ą¦æ¬’@ų°ĪŻŲõųąŻ¼ÅV¢|Ąžģ^ęį 363.0 ā|į¬Ą─═Č┘YęÄ─ŻŅI┼▄╚½ć°Ż¼š╝▒╚▀_21.3%ĪŻÅ─┘YĮüĒį┤üĒ┐┤Ż¼ā╚┘Yš╝ō■Į^ī”ų„ī¦Ąž╬╗Ż¼š╝▒╚Ė▀▀_92.7%Ż¼Ė█░─┼_╝░╚šĒn┘Y▒ŠĄ─═Č┘Yš╝▒╚ät│ų└mū▀Ą═Ż¼Ę┤ė││÷═Ō┘Yį┌╣ŌļŖ’@╩ŠŅIė“Ą─▓╝Šųš²ų▓Į╩š┐sĪŻ▀@ę╗═Č┘YĖ±Šų╝╚¾w¼F┴╦╬ęć°╣ŌļŖ’@╩Š«aśI▒Š═┴╗»Ą─░lš╣┌ģä▌Ż¼ę▓═╣’@│÷ųą╬„▓┐Ąžģ^į┌│ąĮė«aśI▐DęŲĘĮ├µĄ─║╦ą─ĖéĀÄā×ä▌ĪŻ

łD╩Š: 2025─Ļųąć°Ż©║¼┼_×│Ż®╣ŌļŖ’@╩Š«aśI═Č┘YĒŚ─┐Ąžė“Ęų▓╝ŪķørŻ¼üĒį┤: CINNO Research

2025─Ļ5G ═©ą┼Īó╚╦╣żųŪ─▄Ą╚Ū░čž╝╝ągĄ─╔ŅČ╚╚┌║Ž┼c┬õĄžŻ¼×ķ╚½Ū“╣ŌļŖ’@╩Š├µ░ÕąąśI┤“ķ_┴╦╚½ą┬Ą─į÷ķL┐šķgĪŻŽ┬ė╬æ¬ė├Č╦ėŁüĒČÓį¬▒¼░lŻ¼ųŪ─▄ĮKČ╦Ą─Ė▀ŅlĄ³┤·┼c▄ć▌d’@╩ŠĄ─ęÄ─Ż╗»Ųš╝░ą╬│╔ļpųž└Łäė┴”Ż¼│ų└m═žīÆąąśI░lš╣▀ģĮńĪŻ╝╝ągč▌▀M╔Žät│╩¼FČÓį¬▓ó▀MĄ─┴╝ąįĖ±ŠųŻ¼LCD ╝╝ągę└═ą│╔╩ņĄ─«aśIµ£¾wŽĄ│ų└m╔Ņ═┌ārųĄĪóĘĆš╝╩ął÷Ż¼OLED ╝╝ągæ{ĮĶ╚ßąį╗»ĪóĖ▀ŪÕ╗»Ą─║╦ą─ā×ä▌╝ė╦┘ØB═ĖŻ¼│╔×ķĖ▀Č╦╩ął÷į÷ķL║╦ą─ĪŻ╬┤üĒŻ¼ļSų°╝╝ągäōą┬Ą─│ų└m═╗ŲŲ┼cŽ┬ė╬ąĶŪ¾Ą─▓╗öÓßīĘ┼Ż¼╚½Ū“╣ŌļŖ’@╩Š├µ░ÕąąśIīó▒Ż│ųęÄ─ŻöU╚▌Ą─░lš╣æBä▌Ż¼į┌ČÓ╝╝ąg┬ĘŠĆģf═¼░lš╣ĪóČÓæ¬ė├ł÷Š░╔ŅČ╚═žš╣Ą─┌ģä▌Ž┬Ż¼ąąśIš¹¾w░lš╣╗Ņ┴”│ų└m╠ß╔²Ż¼ķLŲ┌į÷ķLØō┴”ųĄĄ├Ų┌┤²ĪŻ

├Ōž¤┬Ģ├„Ż║▒Š╬─łD╬─╦ž▓─üĒį┤ė┌CINNO,▒Š╬─āH┤·▒Ēū„š▀éĆ╚╦ė^³cŻ¼▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC║═│ąųZŻ¼╚¶ėą╚╬║╬ę╔å¢Ż¼šł┼c▒Š╬─ū„š▀╗“╠ß╣®ĖÕ╝■╔╠╝ę┬ōŽĄĪŻ╚ń╔µ╝░ĄĮŪųÖÓŻ¼šł┬ōŽĄ╬ęéā╝░Ģräh│²ĪŻ

╣┘ĘĮ╬ó▓®

╣┘ĘĮ╬ó▓®