今年3月底至4月上旬,投影機(jī)賽道接連迎來三起重磅投融資與產(chǎn)業(yè)整合事件:TCL電子控股索尼家庭娛樂業(yè)務(wù)、AWOL Vision獲近億元B輪融資、TCL華星并購創(chuàng)科光電。

我們認(rèn)為,三大事件分別從巨頭生態(tài)卡位、高端化與全球化突圍、上游供應(yīng)鏈整合三個維度,勾勒出投影行業(yè)新一輪競爭的核心邏輯。

一、事件梳理:三大產(chǎn)業(yè)動作密集落地

①TCL電子控股索尼家庭娛樂業(yè)務(wù),強(qiáng)化高端顯示技術(shù)布局

3月31日,TCL電子與索尼簽署協(xié)議,TCL以約37.8億港元獲得索尼家庭娛樂業(yè)務(wù)控股權(quán),雙方成立合資公司,TCL持股51%、索尼持股49%。

新主體將承接包括電視、商顯、投影機(jī)、家庭音響等產(chǎn)品在內(nèi)的研發(fā)設(shè)計、制造、銷售、物流及客戶服務(wù)。

盡管索尼在全球投影市場的出貨量中占比并不高,根據(jù)洛圖科技(RUNTO)數(shù)據(jù)顯示,2025年其出貨量占比僅為0.2%,但在

工程投影與高端

家庭影院等高價值細(xì)分市場,索尼占據(jù)著較高的行業(yè)地位;在2000美元以上的投影市場中,索尼的出貨量位列全球第四。更關(guān)鍵的是,索尼在投影

技術(shù)、色彩還原體系、畫質(zhì)調(diào)校算法上擁有深厚

技術(shù)積累與專利壁壘,也是全球3LCD及LCoS光閥領(lǐng)域最主要的供應(yīng)商。

對TCL而言,通過控股索尼家庭娛樂業(yè)務(wù),TCL有望獲得高端光閥、芯片與影像算法資源,與自身面板、制造、渠道能力形成互補(bǔ),快速切入全球高端投影市場,打破長期由日系品牌主導(dǎo)的

技術(shù)格局。

②AWOL Vision近億元融資落地,高端投影全球化獲資本認(rèn)可

4月初,投影品牌AWOL Vision宣布完成近億元B輪融資,投資方包括天堂硅谷、會暢科技及金鵬佳等機(jī)構(gòu)。資金將主要用于核心

技術(shù)研發(fā),持續(xù)迭代超短焦與長焦激光顯示能力,并推進(jìn)“家庭AI智能娛樂平臺”生態(tài)構(gòu)建;同時加快全球渠道與品牌拓展,強(qiáng)化供應(yīng)鏈協(xié)同,并引入頂尖人才以夯實全球化運營基礎(chǔ)。

AWOL Vision依托深圳海高特為研發(fā)與設(shè)計中樞,聚焦海外高端

家庭影院市場,主打三色激光、超短焦與長焦高端投影,其最新一代超短焦4K三色激光投影產(chǎn)品Aetherion于3月31日結(jié)束Kickstarter眾籌,眾籌金額接近 2000 萬美元;疊加2024年子品牌Valerion另一破千萬美元項目,累計眾籌規(guī)模已超2億元人民幣。

本次融資,也印證了資本市場對

技術(shù)型、全球化投影標(biāo)的的青睞。

③TCL華星并購創(chuàng)科光電,補(bǔ)齊光機(jī)與整機(jī)制造閉環(huán)

4月7日,TCL華星宣布對創(chuàng)科光電的戰(zhàn)略并購正式完成。雙方將整合優(yōu)勢資源,共同探索顯示

技術(shù)與光影

技術(shù)的融合創(chuàng)新。

TCL華星是投影面板領(lǐng)域的絕對主力之一,與另一廠商京東方(BOE)合計供應(yīng)了全球90%以上的1LCD面板;并且,持續(xù)加碼

技術(shù)突破,相繼推出3英寸FHD、5.5英寸4K等面板新品,在高

分辨率、高透過率、高

對比度指標(biāo)上建立領(lǐng)先優(yōu)勢。創(chuàng)科光電則是國內(nèi)投影行業(yè)的老牌玩家創(chuàng)榮電子的子公司,具備從光學(xué)設(shè)計、硬件研發(fā)到整機(jī)制造的完整能力,產(chǎn)品線覆蓋智能微投、商業(yè)投影、

工程投影全場景。

此次并購后,TCL華星可將面板資源與光機(jī)研發(fā)、整機(jī)制造深度協(xié)同,在

亮度、

對比度、能效比、散熱結(jié)構(gòu)等核心指標(biāo)上實現(xiàn)聯(lián)合優(yōu)化,進(jìn)一步降低供應(yīng)鏈波動風(fēng)險,同時覆蓋家用、教育、辦公、

工程等全場景產(chǎn)品

矩陣,形成從核心器件到終端產(chǎn)品的垂直整合能力。

二、事件邏輯與影響:

產(chǎn)業(yè)鏈、市場、技術(shù)、競爭四維共振,重塑行業(yè)格局

①產(chǎn)業(yè)鏈:垂直整合加速,“面板、光機(jī)、整機(jī)”一體化成巨頭標(biāo)配

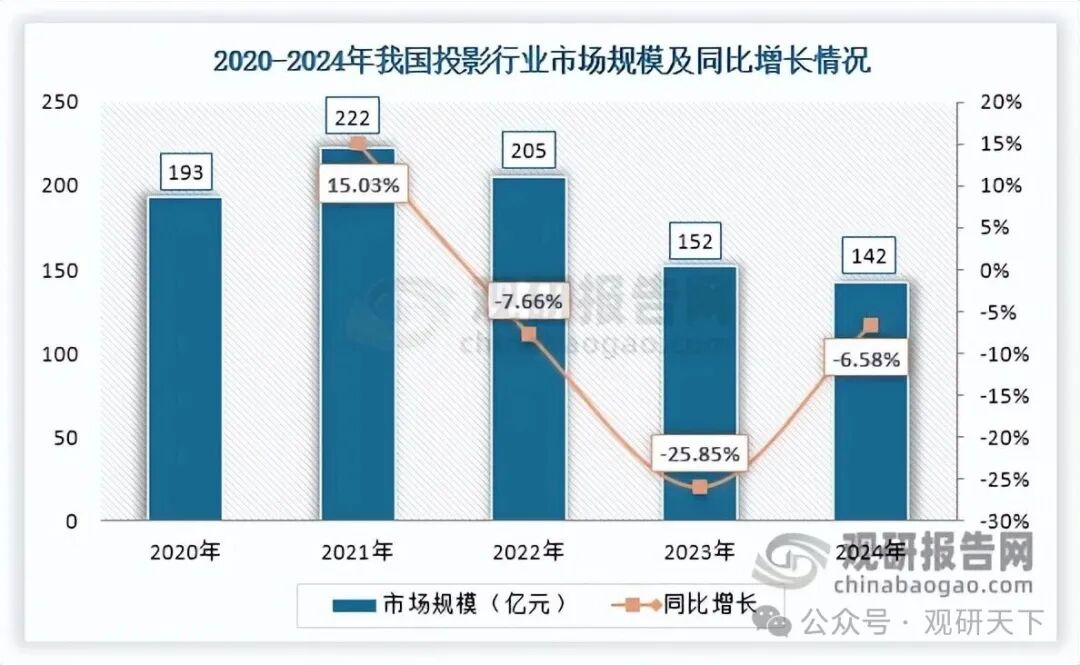

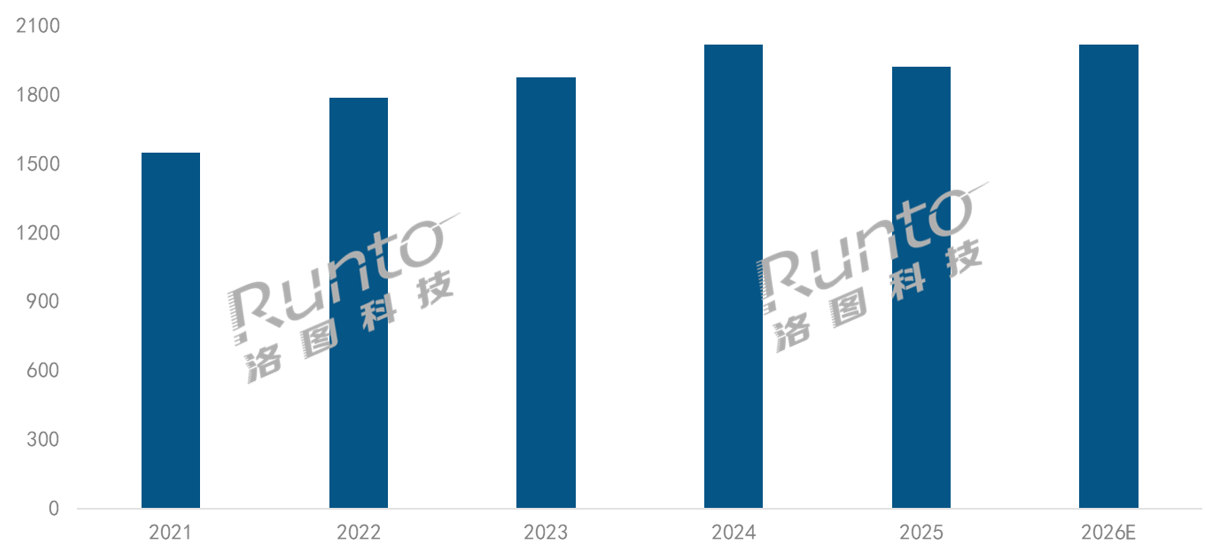

過去幾年,智能投影行業(yè)整體需求持續(xù)疲軟。根據(jù)洛圖科技(RUNTO)數(shù)據(jù)顯示,中國投影機(jī)市場在2024年跌破700萬臺關(guān)口至689.3萬臺,2025年更是大降19.4%至555.5萬臺。在市場總量持續(xù)承壓、增長動能不足的背景下,行業(yè)長期積累的結(jié)構(gòu)性矛盾愈發(fā)突出:上游核心部件對外依存度較高,中游產(chǎn)品同質(zhì)化競爭嚴(yán)重,下游價格戰(zhàn)不斷加劇,并持續(xù)壓縮行業(yè)利潤空間。TCL集團(tuán)連續(xù)兩筆重大產(chǎn)業(yè)投資,本質(zhì)是應(yīng)對行業(yè)成熟化后的必然選擇。

TCL華星并購創(chuàng)科光電,解決了“面板向下延伸”的制造與產(chǎn)品問題;TCL電子控股索尼家庭娛樂業(yè)務(wù),則解決了“高端

技術(shù)向上突破”的核心卡脖子問題。通過“面板+光機(jī)+整機(jī)”的全鏈條布局,TCL可實現(xiàn)供應(yīng)鏈自主可控、成本優(yōu)化、

技術(shù)迭代提速三重收益。

隨著上游整合加劇,市場份額進(jìn)一步向具備垂直整合能力的巨頭集中,中小品牌將面臨更大的生存壓力。未來,能否自主掌控光源、光閥等關(guān)鍵材料和器件部件,將成為投影企業(yè)能否進(jìn)入第一梯隊的核心門檻。

②市場:國內(nèi)內(nèi)卷倒逼出海,高端化與全球化成為增長新引擎

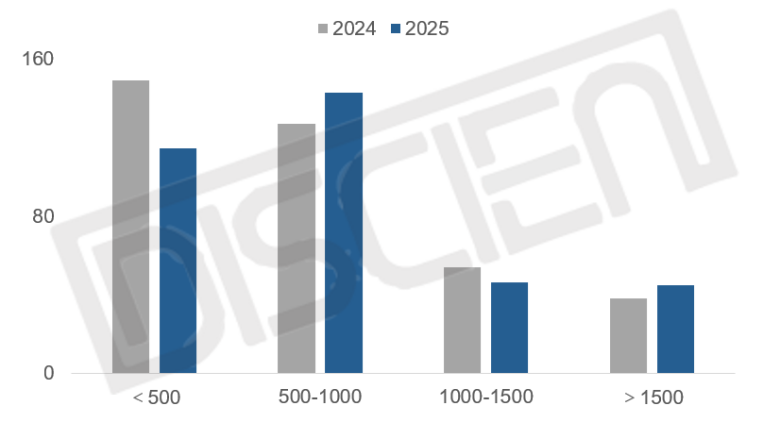

在需求不振與同質(zhì)化競爭雙重壓力下,國內(nèi)投影市場價格戰(zhàn)不斷加劇,行業(yè)整體盈利空間持續(xù)被壓縮。根據(jù)洛圖科技(RUNTO)數(shù)據(jù)顯示,2025年,中國投影機(jī)市場中,2000元以下價位段產(chǎn)品的銷量占比超過70%,低價產(chǎn)品攤薄了行業(yè)整體利潤,也限制了

技術(shù)投入空間。在此背景下,出海與高端化成為頭部品牌與創(chuàng)新企業(yè)的共同選擇。

AWOL Vision融資的落地,正是這一趨勢的體現(xiàn)。其直接切入歐美高端

家庭影院賽道,依靠RGB三色激光、4K超

高清、智能系統(tǒng)等核心賣點實現(xiàn)高溢價。海外眾籌數(shù)據(jù)也表明,海外消費者對高端投影的接受度與支付能力更強(qiáng),市場競爭環(huán)境更健康,利潤空間也遠(yuǎn)高于國內(nèi)市場。

以極米、堅果、當(dāng)貝、海信、AWOL Vision、Anker等為代表的品牌,證明中國投影企業(yè)已具備在全球高端市場與國際品牌正面競爭的能力。未來,隨著更多品牌轉(zhuǎn)向全球化布局,行業(yè)增長動力將從“國內(nèi)滲透率提升”轉(zhuǎn)向“海外高端市場突破”,出海質(zhì)量將取代出海數(shù)量成為核心考核指標(biāo)。

在投影

技術(shù)層面,洛圖科技(RUNTO)數(shù)據(jù)顯示,1LCD保持絕對領(lǐng)先地位,2025年在全球市場的出貨量占比上升至了70.9%。此次TCL華星并購創(chuàng)科光電,正是依托面板與光機(jī)、整機(jī)的垂直協(xié)同,進(jìn)一步優(yōu)化1LCD

方案的綜合體驗與成本優(yōu)勢,夯實主流消費市場的

技術(shù)主導(dǎo)地位。

與此同時,高端投影

技術(shù)路線迎來關(guān)鍵整合,TCL電子通過控股索尼家庭娛樂業(yè)務(wù),整合索尼在3LCD及LCoS光閥、影院級色彩調(diào)校領(lǐng)域的核心

技術(shù)與專利壁壘,將有效補(bǔ)齊國內(nèi)品牌在高端成像領(lǐng)域的長期短板,形成主流

方案與高端

技術(shù)雙線布局。

在光源

技術(shù)層面,三色激光已成為投影行業(yè)升級的核心主線。相較于傳統(tǒng)汞燈、LED以及單色激光,三色激光在色域覆蓋率、色準(zhǔn)度、

亮度均勻性和使用壽命上具備顯著優(yōu)勢。根據(jù)洛圖科技(RUNTO)數(shù)據(jù)顯示,2025年,采用激光光源的投影在全球市場的出貨量為230.8萬臺,同比2024年逆勢增長3.7%;細(xì)分市場內(nèi)部,三色激光的出貨量占比達(dá)到37.0%,同比上漲了3.6個百分點。

AWOL Vision聚焦三色激光路線,獲得近億元B輪融資,正是資本對這一

技術(shù)路線的明確認(rèn)可。

除此之外,智能化同樣成為

技術(shù)競爭的重要延伸。自動梯形

校正、智能避障、環(huán)境光自適應(yīng)、AI畫質(zhì)增強(qiáng)等功能逐步成為標(biāo)配。本輪融資與并購事件中,企業(yè)均強(qiáng)調(diào)對AI

技術(shù)、智能系統(tǒng)的持續(xù)投入,預(yù)示投影產(chǎn)品將加速向家庭智能娛樂中樞演進(jìn),硬件參數(shù)競爭逐步讓位于場景化體驗競爭。

④競爭:巨頭生態(tài)化與細(xì)分品牌專業(yè)化,兩極格局成型

三起重大產(chǎn)業(yè)與資本動作落地后,洛圖科技(RUNTO)認(rèn)為,全球投影行業(yè)可能朝著兩極化競爭格局的方向發(fā)展。

一方面,以TCL為代表的綜合性顯示巨頭,通過產(chǎn)業(yè)鏈整合與跨國并購,構(gòu)建“面板+光機(jī)+芯片+品牌+渠道”的生態(tài)化壁壘,覆蓋家用、商用等全場景,在成本、

技術(shù)上形成絕對優(yōu)勢。

另一方面,以AWOL Vision為代表的細(xì)分品牌,走專業(yè)化、精品化路線,在特定

技術(shù)路線與區(qū)域市場建立壁壘,與巨頭形成差異化競爭。這類企業(yè)雖規(guī)模不及巨頭,但在

技術(shù)創(chuàng)新、品牌調(diào)性、用戶粘性上具備優(yōu)勢,成為行業(yè)創(chuàng)新的重要力量。

這種格局下,投影行業(yè)或?qū)⑦M(jìn)入“巨頭定大盤、創(chuàng)新破高端”的新階段。缺乏核心

技術(shù)、依賴代工與低價內(nèi)卷的中小品牌將逐步出清,行業(yè)整體盈利能力與創(chuàng)新能力有望得到改善。

行業(yè)預(yù)告

接下來的4月中旬,投影行業(yè)還會有極米發(fā)布商用投影

技術(shù)路線--純?nèi)す猓约八髦Z克發(fā)布采用純?nèi)す獾?a href=http://m.ningxia123.com/Application_Cases/index.htm target=_blank>工程投影。

而到第三季度,行業(yè)將迎來搭載國產(chǎn)海思3LCoS

方案的投影新品上市。

0

0